08.08.2024

Fonds de gestion : Les fonds de protection contre la volatilité échouent lors des ventes massives

Les ETFs « covered call » devaient être des investissements sécurisés, mais ils ne sont pas à l’abri des fortes baisses.

Performance des ETFs « Covered Call »

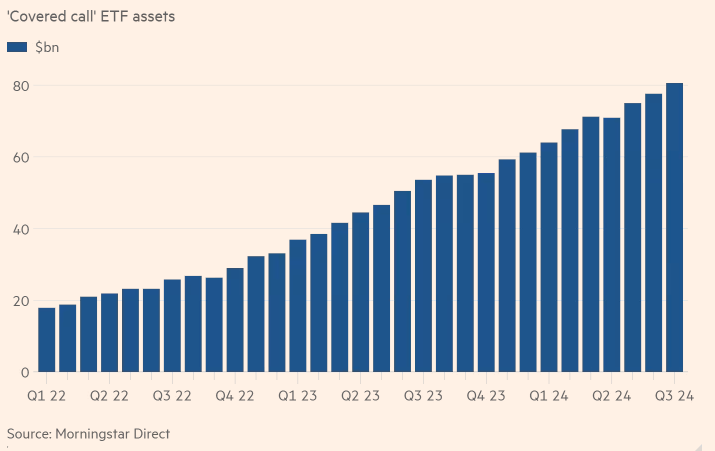

Les investisseurs qui ont placé des milliards de dollars dans des fonds visant à se protéger contre la volatilité ont subi des pertes importantes lors de la récente chute des marchés. Cela souligne les risques pour les traders de détail qui cherchent des moyens simples de naviguer dans l’incertitude du marché. Les ETFs « covered call » ont gagné en popularité ces dernières années, avec des actifs sous gestion passant de 18 milliards de dollars début 2022 à environ 80 milliards de dollars en juillet, selon les données de Morningstar. Ces stratégies impliquent l’achat d’un panier d’actions tout en vendant des options génératrices de revenus liées aux actifs sous-jacents.

Les investisseurs sont attirés par la perspective de gains semblables à ceux des actions, combinés à des revenus de type obligataire et une faible volatilité. Le fonds populaire Equity Premium Income (JEPI) de JPMorgan, le plus grand ETF géré activement aux États-Unis, vise à fournir « une part importante des rendements associés à l’indice S&P 500 avec moins de volatilité », selon le matériel marketing du fonds.

Sous-performance et Volatilité

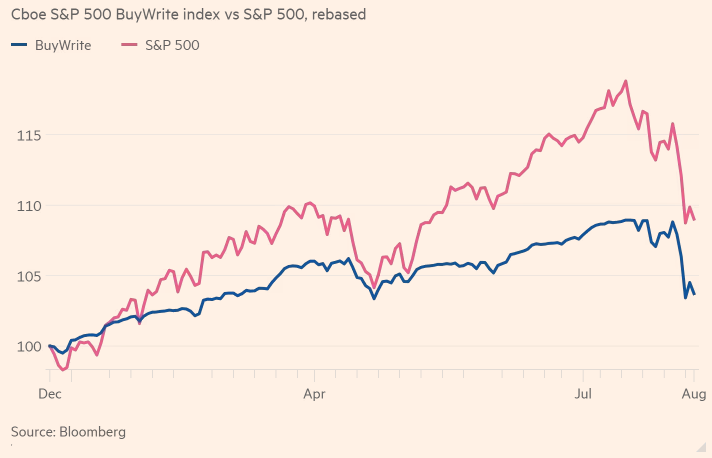

Cependant, lorsque les marchés bougent rapidement, le revenu relativement faible généré par la vente d’options ne suffit pas à compenser la baisse des actions sous-jacentes. De nombreux fonds ont simultanément sous-performé et subi des fluctuations importantes. L’indice S&P 500 Buywrite de la CBOE, un indice de référence pour les stratégies de « covered call », a chuté de 2,8 % lundi, à peine mieux que la baisse de 3 % du S&P 500. Bien que le S&P soit toujours en hausse de 9 % depuis le début de l’année, le Buywrite n’est en hausse que de moins de 4 %.

« Ces fonds n’aiment pas la volatilité », a déclaré Ronald Lagnado, directeur de recherche chez Universa Investments, un fonds spécialisé dans la couverture contre les fortes baisses du marché. « Ils appellent cela une stratégie de revenus, mais en réalité, vous ne faites que vendre de la volatilité. Cela peut fonctionner pendant de longues périodes, mais peut être complètement écrasé en cas de crash sévère. »

Perspectives à Long Terme

Un porte-parole de JPMorgan Asset Management a reconnu que « les investisseurs ne devraient pas s’attendre à ce que les stratégies de sur-couverture d’options surperforment le marché à la hausse sur le long terme », tout en soulignant qu’elles pouvaient être utiles pour des revenus « purs », une exposition aux actions conservatrices ou pour remplacer certains types d’investissements en crédit. L’entreprise a fait valoir que « nous avons vu la nature plus défensive de ces stratégies se concrétiser » lors de la récente turbulence du marché. Elle a déclaré que JEPI avait surperformé le S&P 500 d’environ 2,5 % depuis le début du mois d’août. Cependant, bien que les récentes baisses aient été moins fortes en termes absolus, elles étaient pires que l’indice de référence lorsqu’elles étaient mesurées par rapport aux rendements depuis le début de l’année.

Le rendement de JEPI depuis le début de l’année a chuté de 43 % depuis le début du mois d’août, dépassant la baisse de 40 % des rendements du S&P, selon les données de Bloomberg. Il a généré un rendement total de 4,9 % depuis le début de l’année, contre 9,9 % pour le S&P 500.

Analyse des Stratégies

Les fonds populaires liés à l’indice Nasdaq 100 dominé par les technologies ont également sous-performé. Cent dollars investis dans le Global X’s 8bn Nasdaq 100 Covered Call ETF au début de 2024 vaudraient 101,45 $ à la clôture de mercredi, contre 106,68 $ pour un investissement dans l’indice sous-jacent, selon les données de Bloomberg. Le fonds Global X a perdu plus de 80 % de ses rendements depuis le début de l’année depuis début août, contre 57 % pour l’indice.

« Je maintiens toujours que pour un investisseur à long terme, ce n’est pas un investissement à acheter et à conserver », a déclaré Lan Anh Tran, analyste en recherche de gestion chez Morningstar. « Vous renoncez à beaucoup de potentiel de hausse, et composé sur le long terme, ce n’est pas une bonne proposition. »

Robert Scrudato, analyste en recherche d’options chez Global X, a noté que le Global X Nasdaq 100 Covered Call ETF a perdu environ 6,54 % entre la fin juillet et le 5 août, tandis que l’indice sous-jacent a perdu environ 7,58 %. « Dans le grand schéma d’une telle baisse, qui a eu lieu sur une si courte période de temps, cette surperformance de plus de 100 points de base pourrait sembler significative pour certains », a déclaré Scrudato.

Utilité des Stratégies de « Covered Call »

Howard Chan, PDG de Kurv Investment Management, a déclaré que les stratégies de « covered call » pouvaient être utiles pour les investisseurs tels que les retraités pour qui les revenus sont particulièrement importants. « L’utilisation est destinée à un segment très particulier du marché », a-t-il déclaré.

Kurv a récemment lancé plusieurs ETFs qui tentent de surmonter certains des inconvénients de la stratégie en ne vendant des options que dans certaines conditions de marché au lieu de manière mécanique à intervalles réguliers. Mais, a-t-il ajouté, les fonds devraient faire attention à la façon dont ils se décrivent pour s’assurer que les investisseurs comprennent ce qu’ils achètent.

« Une déclaration peut être [techniquement] correcte mais je pense qu’elle nécessite une explication plus détaillée pour les investisseurs de détail. Une fois qu’un fonds devient populaire, l’intention initiale et le segment auquel il s’adresse peuvent être perdus et tout le monde s’y précipite, y compris les personnes qui ne savent potentiellement pas à quoi sert ce fonds. »

Conclusion

Les fonds de protection contre la volatilité ont montré leurs limites lors des récentes ventes massives. Les investisseurs doivent comprendre que ces stratégies, bien que potentiellement utiles pour certaines situations, ne sont pas infaillibles et comportent des risques importants. Il est crucial de diversifier les investissements et de ne pas se fier uniquement à une seule stratégie pour naviguer dans les marchés volatils.